×

สำนักงานบัญชี

บริการของเรา

รับทำบัญชี

รับตรวจสอบบัญชี

รับจดทะเบียนบริษัท

รับสอนบัญชี

รับวางระบบบัญชี

รับวางแผนภาษี

รับคัดหนังสือรับรอง

รับเขียนโปรแกรมบัญชี

เกี่ยวกับเรา

บทความ

ดาวน์โหลด

ติดต่อเรา

สำนักงานบัญชี

บริการของเรา

รับทำบัญชี

รับตรวจสอบบัญชี

รับจดทะเบียนบริษัท

รับสอนบัญชี

รับวางระบบบัญชี

รับวางแผนภาษี

รับคัดหนังสือรับรอง

รับเขียนโปรแกรมบัญชี

เกี่ยวกับเรา

บทความ

ดาวน์โหลด

ติดต่อเรา

911

views

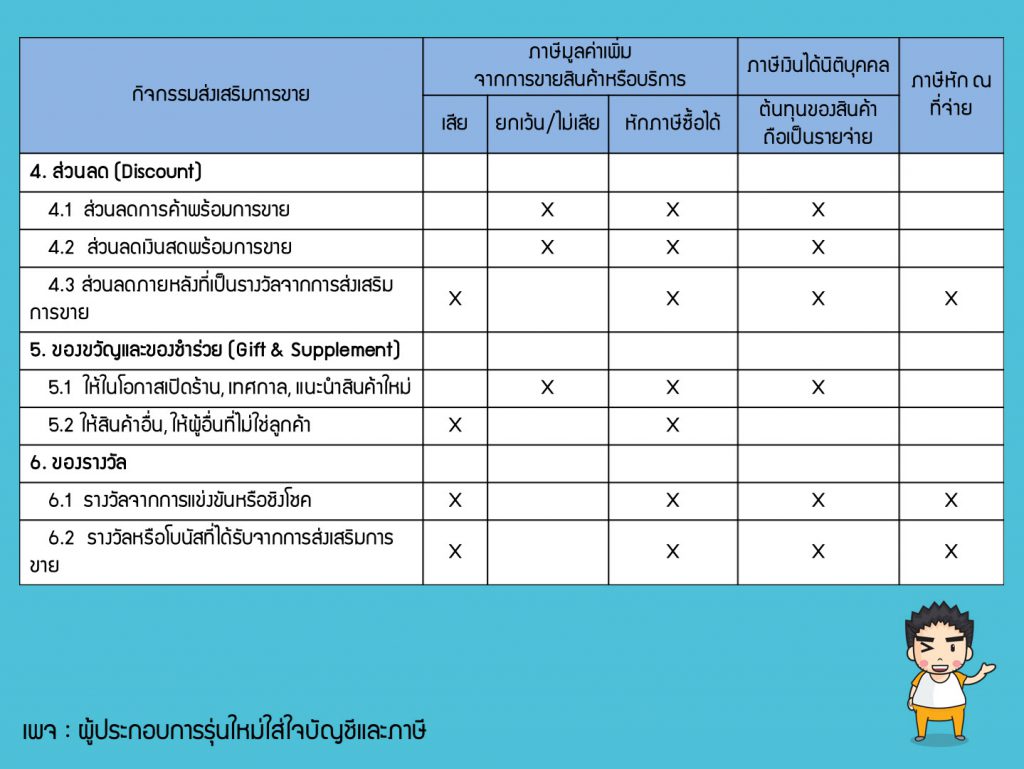

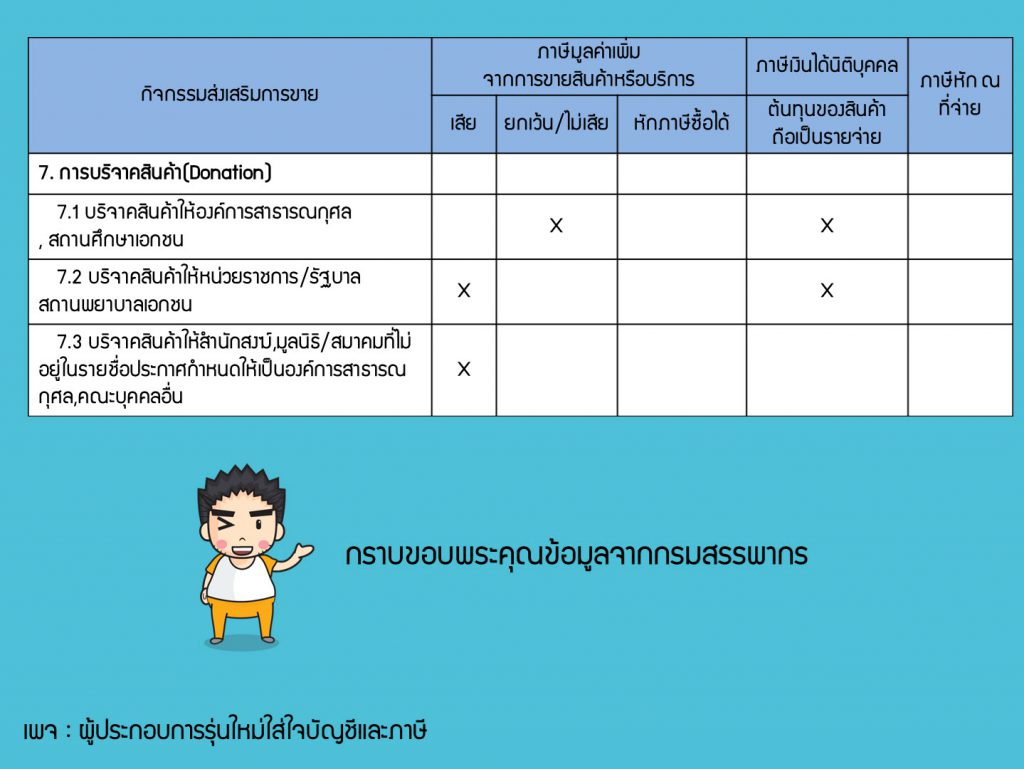

สรุปภาระภาษี กรณีการแจก แถม และสินค้าที่ใช้ไปในการส่งเสริมการขาย

4 ก.พ. 2564

writer of

KKN การบัญชี

แชร์บนเฟสบุ๊ค

แชร์บนเฟสบุ๊ค

4 ก.พ. 2564

by

KKN การบัญชี

KKN การบัญชี

- ผู้ตรวจสอบบัญชีรับอนุญาต

- อาจารย์พิเศษให้กับสถาบันของรัฐและเอกชน

บทความที่น่าสนใจ

ขายของออนไลน์อย่าลืมจดทะเบียนพาณิชย์อิเล็กทรอนิกส์ให้ถูกต้อง

อย่าตกแต่งบัญชีด้วยวิธี เอาบุคคลมารับค่าใช้จ่าย

กรรมการสำรองเงินส่วนตัวจ่ายแทนบริษัทได้หรือไม่

สำนักงานบัญชีรู้ต้นทุนขายได้อย่างไร!!!

เช่ารถ หักภาษี ณ ที่จ่ายอย่างไร ?

ค่ารับรอง

แจกไฟล์ "ประมวลรัษฎากร Excel"

Live สดขายของต้องเสียภาษีหรือไม่?

จดทะเบียนภาษีมูลค่าเพิ่มแล้วมีภาระต้องทำอะไรบ้าง

ขายสินค้า ในราคาต่ำกว่าทุน

ใบกำกับภาษีไม่ถูกต้อง แบบไหนใช้ได้และใช้ไม่ได้

วางแผนภาษีด้วย สิทธิเก็บกิน

ค่าใช้จ่ายตู้แดง

สัญญาซื้อฝาก-ขายฝากกับภาษีที่ควรรู้

ภริยาไม่มีเงินได้ สามีใช้สิทธิลดหย่อนภริยาแล้ว บุตรได้สิทธิมารดาได้หรือไม่

ใบกำกับภาษี เอกสารออกเป็นชุด คืออะไร

Bitcoin เสียภาษีอย่างไร

อยากออกใบกำกับภาษีใจจะขาด แต่ลูกค้าดันไม่ให้ข้อมูลทำไงดี

สรุปภาระภาษีการควบหรือโอนกิจการ

กรรมการให้บริษัทใช้สถานที่ ถ้าไม่คิดค่าเช่าจะมีประเด็นอะไรหรือไม่