สิทธิประโยชน์ในเขตปลอดอากร

- ได้รับยกเว้นอากรขาเข้า

- ไม่จำกัดระยะเวลาการจัดเก็บ

- การตรวจปล่อยสินค้าบางส่วน

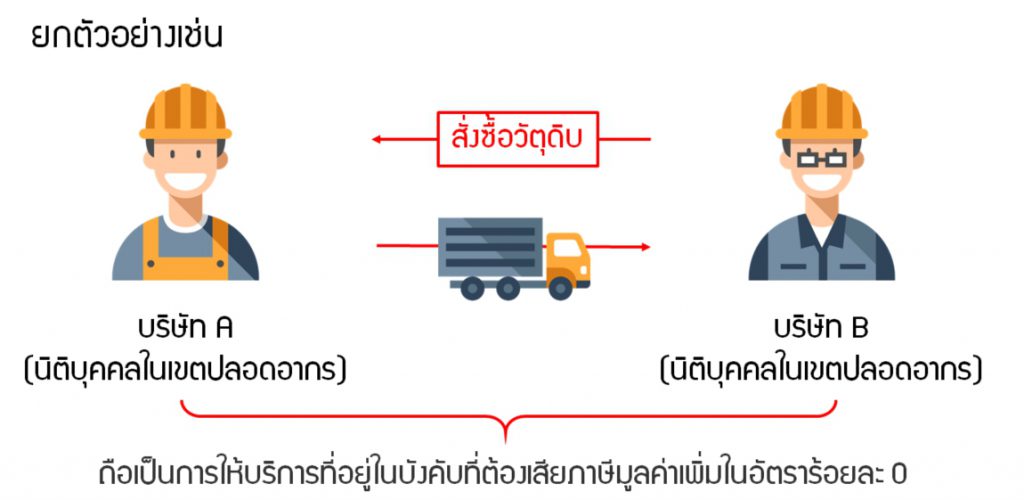

- การค้าระหว่างผู้ประกอบการภายในเขตปลอดอากร

- สามารถทำการผลิต ผสม แปรรูป ประกอบ บรรจุภายในเขตปลอดอากร

- ยกเว้นกฎหมายเกี่ยวกับการควบคุมมาตราฐานหรือคุณภาพต่างๆ

- คืนเงินอากรขาออก

บริษัท B ผู้ว่าจ้างต้องหักภาษีเงินได้ ณ ที่จ่าย ในอัตราร้อยละ 3.0 ของเงินได้ และนำส่งตามแบบ ภ.ง.ด.53 เว้นแต่บริษัท A ได้รับยกเว้นภาษีเงินได้ เนื่องจากได้รับการส่งเสริมการลงทุน